tel. serwisowy: 61 307 17 77 (08:00 - 16:00)

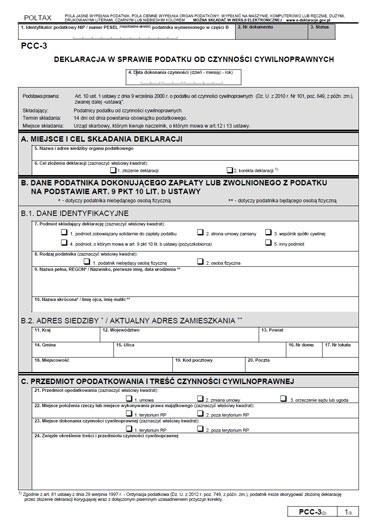

Pobierz program z PCC-3

Wydrukuj PCC-3 lub wyślij elektronicznie do e-deklaracje.gov.pl

Poradniki PCC-3

Deklaracje PCC

Sprzedaję/kupuję rower

Kupno roweru powinno wiązać się z:

- zawarciem umowy sprzedaży, w której potwierdzony zostanie co najmniej stan roweru na dzień zakupu, jego cena przekazana sprzedającemu oraz fakt wydania przedmiotu umowy kupującemu,

- rozważeniem obowiązku zgłoszenia zakupu do urzędu skarbowego celem zapłaty podatku od czynności cywilnoprawnych (druk PCC-3).

| Wypełnij szybko i wygodnie umowę sprzedaży >> |

Podatek od kupna

Kupujący zobowiązany jest:

- w terminie 14 dni od dnia dokonania transakcji kupna (podpisania umowy sprzedaży) sporządzić, podpisać i złożyć w urzędzie skarbowym deklarację PCC-3 ,

- zapłacić podatek najpóźniej w terminie 14 dni od dnia dokonania transakcji (termin biegnie niezależnie od daty złożenia deklaracji PCC-3).

Podatek od transakcji sprzedaży nie związanej z majątkiem firmy sprzedającego (czyli gdy nie jest to towar w firmie lub składnik majątku przedsiębiorstwa) ciąży zawsze na kupującym, nie płaci go sprzedawca.

Jedynie wyjątkowo, gdy zakupu dokonujemy w sklepie (towar) lub od prowadzącego firmę (majątek stały firmy), transakcja opodatkowana jest u sprzedawcy. Wówczas nabywca nie płaci podatku i nie składa druku PCC-3.

Gdy kupującym jest przedsiębiorca, to również on jest zobowiązany opłacić na powyższych zasadach podatek od kupna. Jednak, tak samo jak powyżej, gdy nabywał majątek firmowy od innego przedsiębiorcy, wyjątkowo nie podlega opodatkowaniu. Dodatkowo, jeżeli jest podatnikiem podatku VAT, na podstawie faktury VAT będzie mógł odliczyć podatek zawarty na fakturze wystawionej przez sprzedawcę. Jeżeli jest z VAT zwolniony, koszt nabycia roweru do firmy może rozliczyć w kosztach uzyskania przychodu, a zatem obniżyć swój podatek dochodowy. Warunkiem jest tutaj rozliczanie się w formie dopuszczającej korzystanie z kosztów podatkowych oraz wykorzystywanie roweru w celu zachowania, uzyskania lub zabezpieczenie źródła przychodów.

| STRONY TRANSAKCJI: | Przedsiębiorca, który sprzedaje majątek firmowy | Przedsiębiorca, który sprzedaję majątek prywatny | Sprzedający - konsument (osoba nieprowadząca działalności gospodarczej, która sprzedaje majątek prywatny |

| Przedsiębiorca, który kupuje majątek na cele swojej firmy | Sprzedawca rozlicza VAT/ kupujący może mieć możliwość odliczenia VAT | Kupujący rozlicza PCC* | Kupujący rozlicza PCC* |

| Przedsiębiorca, który kupuje majątek na cele prywatne | Sprzedawca rozlicza VAT | Kupujący rozlicza PCC* | Kupujący rozlicza PCC* |

| Kupujący - konsument (osoba nieprowadząca działalności gospodarczej) | Sprzedawca rozlicza VAT | Kupujący rozlicza PCC* | Kupujący rozlicza PCC* |

* kupno do 1000 zł zwolnione z podatku od czynności cywilnoprawnych

Wartość roweru do 1000 zł – brak podatku

Jeżeli transakcja odbywa się w sferze prywatnej, a wartość rynkowa roweru nie przekracza 1000 zł, to nabywca nie będzie musiał składać deklaracji ani płacić podatku. Transakcje tego typu, w których przedmiotem są rzeczy ruchome (zatem również rower) zwolnione są z podatku od czynności cywilnoprawnych.

Cena roweru w umowie

Jeśli cena umowna roweru odbiega od jego wartości rynkowej organ, do którego zgłaszamy transakcję ma prawo zmienić podstawę opodatkowania zgodnie z wartością rynkową przedmiotu transakcji. Cenę umowną warto więc oprzeć o ceny występujące w obrocie, ewentualnie – udokumentować przyczyny, dla których cena danego egzemplarza różni się od standardowych cen podobnych modeli rowerów (np. zniszczenie, brak części, wady wymagające natychmiastowej naprawy).